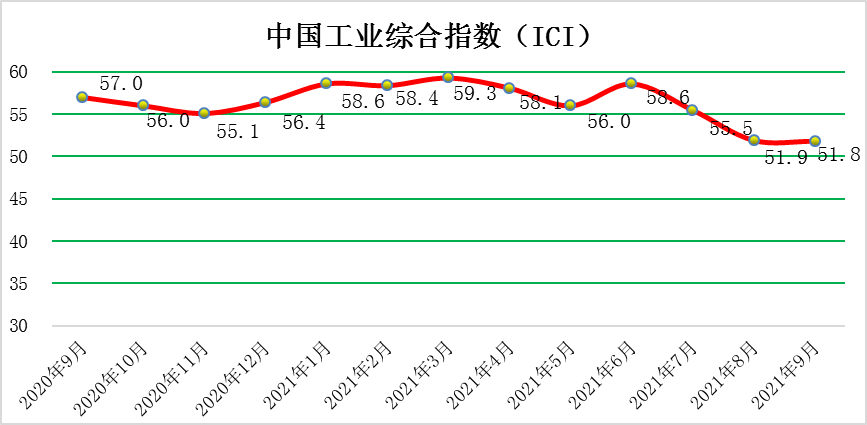

2021年9月份中國工業(yè)綜合指數(shù)為51.8%

文章來源:中國工業(yè)經(jīng)濟聯(lián)合會 發(fā)布時間:2021-12-08

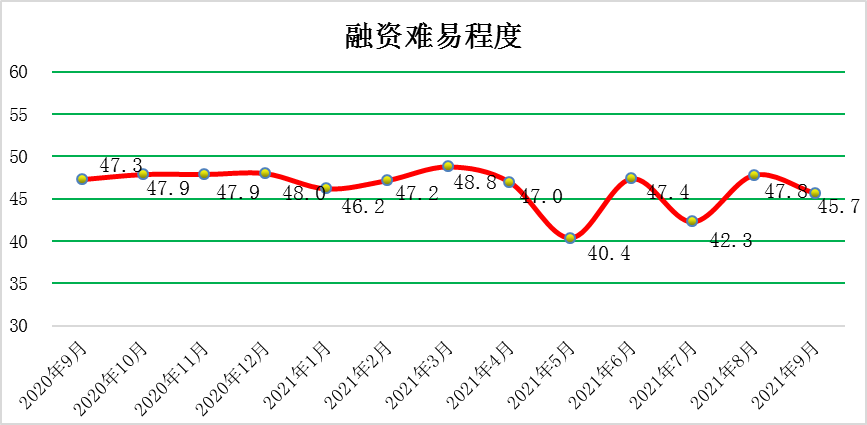

2021年9月份,中國工業(yè)綜合指數(shù)(以下簡稱ICI)為51.8%,環(huán)比回落0.1個百分點,較上月變化不大,臨近榮枯線,但自去年4月份以來連續(xù)位于榮枯線以上,表明中國工業(yè)經(jīng)濟總體持續(xù)恢復(fù)。生產(chǎn)狀況指數(shù)為58.3%,環(huán)比回升3.0個百分點,有所回升,企業(yè)生產(chǎn)擴張力度加大。效益狀況指數(shù)為44.7%,環(huán)比回落0.9個百分點,小幅回落,連續(xù)位于榮枯線下方,企業(yè)效益狀況持續(xù)不佳。經(jīng)營環(huán)境指數(shù)為50.0%,環(huán)比回落2.0個百分點,與榮枯線持平,經(jīng)營環(huán)境基本無變化。融資難易指數(shù)為45.7%,環(huán)比回落2.1個百分點,持續(xù)位于榮枯線下方,雖然有所回落,但該指數(shù)近兩月情況好于今年平均水平,表明當(dāng)前企業(yè)融資難融資貴的問題有所改善,但政府如何進行干預(yù)、如何發(fā)揮作用依然是至關(guān)重要的。預(yù)期發(fā)展指數(shù)為55.2%,環(huán)比回落0.7個百分點,有所回落但該指數(shù)依舊保持較高位優(yōu)勢。ICI制造業(yè)指數(shù)為53.0%,環(huán)比回升0.4個百分點,受短期疫情影響,不再維持高位,但自去年4月份以來連續(xù)位于榮枯線以上,表明制造業(yè)總體持續(xù)穩(wěn)定復(fù)蘇。

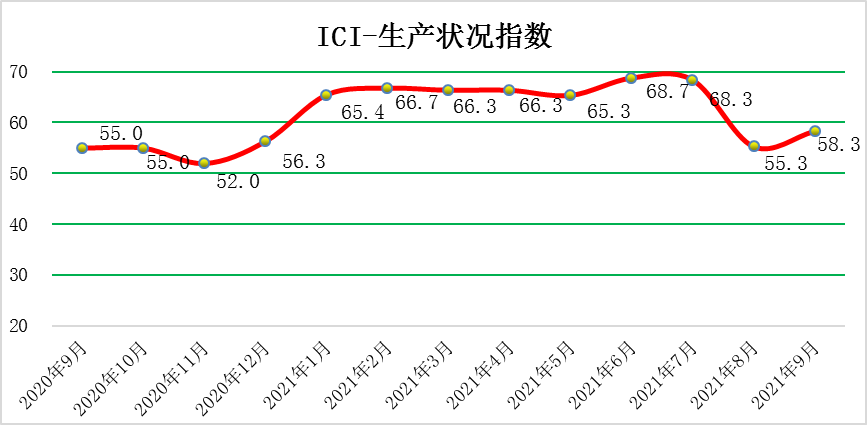

一、工業(yè)企業(yè)生產(chǎn)狀況指數(shù)環(huán)比回升

9月份,生產(chǎn)狀況指數(shù)為58.3%,環(huán)比回升3.0個百分點,生產(chǎn)擴張力度加大,總體看,工業(yè)生產(chǎn)擴張速度提高,生產(chǎn)活動延續(xù)擴張態(tài)勢。具體來看:產(chǎn)量指數(shù)為51.6%,環(huán)比回升4.6個百分點,重回榮枯線之上,生產(chǎn)活動回暖;銷量指數(shù)為56.5%,環(huán)比回升9.9個百分點,重回榮枯線之上,國內(nèi)需求改善。出廠價格指數(shù)為59.2%,環(huán)比回落0.8個百分點,工業(yè)品總產(chǎn)值增速放緩,與此相應(yīng),企業(yè)出廠價格指數(shù)上升。主營業(yè)務(wù)收入指數(shù)為66.7%,環(huán)比上漲1.0個百分點,企業(yè)的主營業(yè)務(wù)收入增速提高;設(shè)備利用率指數(shù)為50.5%,環(huán)比回升1.2個百分點,重回榮枯線之上,企業(yè)產(chǎn)能持續(xù)恢復(fù),出貨繼續(xù)保持順暢。

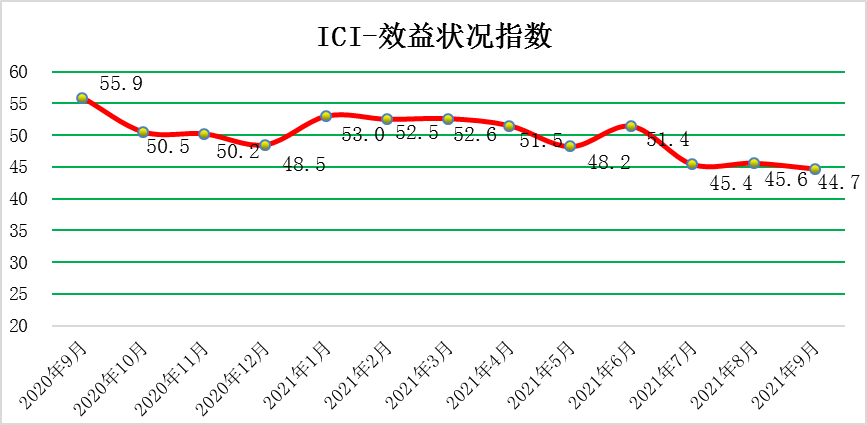

二、工業(yè)企業(yè)效益狀況指數(shù)環(huán)比回落

9月份,效益狀況指數(shù)為44.7%,環(huán)比回落0.9個百分點,繼續(xù)位于榮枯線之下,效益狀況延續(xù)收窄態(tài)勢。具體來看,利潤指數(shù)為54.8%,環(huán)比回落3.5個百分點,企業(yè)盈利情況持續(xù)向好;成本指數(shù)為21.4%,環(huán)比回落3.3個百分點,持續(xù)處于低位,企業(yè)在成本方面的負(fù)擔(dān)依舊嚴(yán)重,原材料價格等因素值得關(guān)注;產(chǎn)成品庫存指數(shù)為52.7%,環(huán)比回升7.6個百分點,重回榮枯線之上,出貨情況改善,產(chǎn)品庫存減少。凈資產(chǎn)回報率指數(shù)為50.0%,環(huán)比回落7.8個百分點,與榮枯線持平,企業(yè)凈資產(chǎn)基本不變。

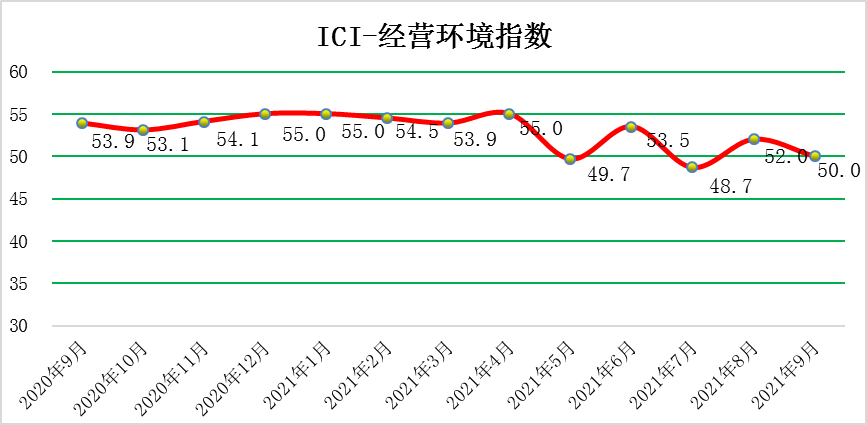

三、工業(yè)企業(yè)經(jīng)營環(huán)境指數(shù)環(huán)比回落

9月份,經(jīng)營環(huán)境指數(shù)為50.0%,環(huán)比回落2.0個百分點,與榮枯線持平,經(jīng)營環(huán)境并不穩(wěn)定,稅負(fù)和融資問題再現(xiàn)。具體來看,稅費負(fù)擔(dān)指數(shù)為40.9%,環(huán)比回落7.2個百分點,較大回落,持續(xù)位于榮枯線以下,稅費政策還需深化;融資難易指數(shù)為45.7%,環(huán)比回落2.1個百分點,企業(yè)融資難易度指數(shù)長期以來處于榮枯線下方,說明當(dāng)前企業(yè)融資仍需政府出臺、調(diào)整相關(guān)政策以改善;市場秩序指數(shù)60.8%,環(huán)比回升2.6個百分點,持續(xù)高于榮枯線且處于高位,市場秩序持續(xù)改善。

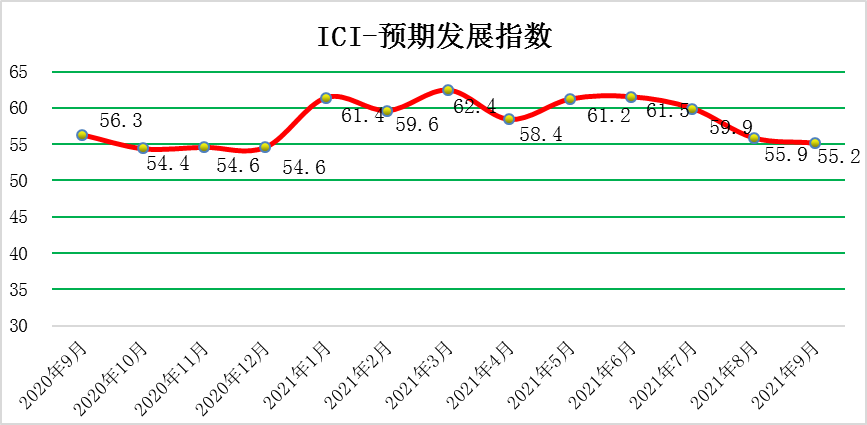

四、工業(yè)企業(yè)預(yù)期發(fā)展指數(shù)環(huán)比回落

9月份,預(yù)期發(fā)展指數(shù)為55.2%,環(huán)比回落0.7個百分點,小幅回落但持續(xù)處于高位并持續(xù)在榮枯線以上,預(yù)期發(fā)展?fàn)顩r良好。未來經(jīng)營狀況預(yù)判指數(shù)為57.0%,環(huán)比回落6.4個百分點,持續(xù)且遠(yuǎn)高于榮枯線,說明企業(yè)對未來經(jīng)營狀況持續(xù)保持樂觀;未來訂貨量指數(shù)56.5%,環(huán)比回落2.8個百分點,未來訂貨量持續(xù)增加,增速有所放緩;未來研發(fā)投入61.3%,環(huán)比回升5.0個百分點,較大回升且遠(yuǎn)高于50%榮枯線,研發(fā)投入持續(xù)增加,增速提高。預(yù)期投資額為53.2%,環(huán)比回升5.4個百分點,預(yù)期投資額指數(shù)回升至榮枯線之上,企業(yè)預(yù)期投資由減轉(zhuǎn)增。預(yù)期計劃用工指數(shù)50.0%,環(huán)比回落0.8個百分點,與榮枯線持平,工業(yè)企業(yè)用工人數(shù)基本不變。

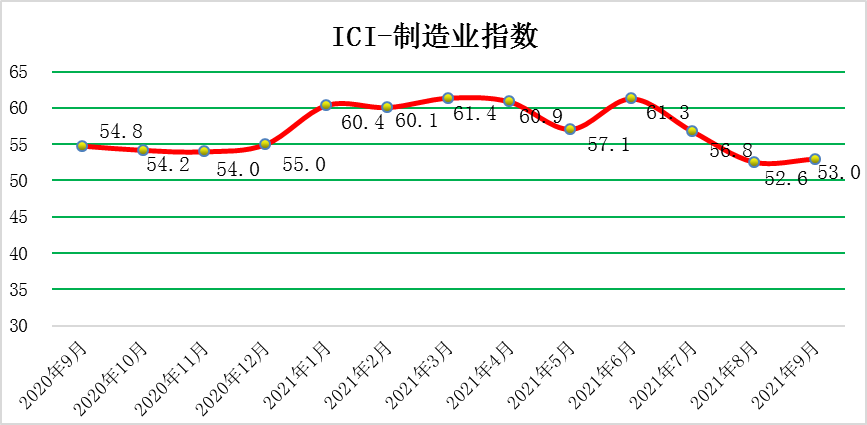

五、ICI制造業(yè)指數(shù)環(huán)比回升

9月份ICI制造業(yè)指數(shù)為53.0%,環(huán)比回升0.4個百分點,持續(xù)高于榮枯線。9月份,中國制造業(yè)采購經(jīng)理指數(shù)(PMI)為49.6%,低于上月0.5個百分點,降至臨界點以下,制造業(yè)景氣水平有所回落。9月份ICI制造業(yè)指數(shù)和PMI一上一下,主要是二者樣本差異性,行業(yè)分布不同的原因。

從9月PMI各個分項數(shù)據(jù)看,生產(chǎn)走弱態(tài)勢較為明顯。數(shù)據(jù)顯示,9月生產(chǎn)指數(shù)和新訂單指數(shù)分別為49.5%和49.3%,比上月下降1.4和0.3個百分點,均為年內(nèi)低點,其中新訂單指數(shù)連續(xù)兩個月位于收縮區(qū)間,反映制造業(yè)生產(chǎn)活動和市場需求總體放緩。9月生產(chǎn)指數(shù)較上月大幅回落1.4個百分點,是主要拖累項。分行業(yè)來看,多數(shù)上游行業(yè)生產(chǎn)指數(shù)均有明顯回落。高頻數(shù)據(jù)也顯示生產(chǎn)偏弱;全國主要鋼廠產(chǎn)量、水泥粉末開工率,同比分別回落17.5、0.9個百分點。同時9月份受高耗能行業(yè)景氣水平較低等因素影響,制造業(yè)PMI降至臨界點以下。

從行業(yè)情況看,石油煤炭及其他燃料加工、化學(xué)纖維及橡膠塑料制品、黑色金屬冶煉及壓延加工等高耗能行業(yè)兩個指數(shù)均低于45.0%,顯示供需明顯回落。

近期大宗商品持續(xù)普漲也體現(xiàn)在了PMI分項數(shù)據(jù)的變動之中。9月主要原材料購進價格指數(shù)和出廠價格指數(shù)分別為63.5%和56.4%,高于上月2.2和3.0個百分點,均升至近4個月高點。從主要原材料購進價格指數(shù)看,全部調(diào)查行業(yè)均高于臨界點,企業(yè)采購成本普遍上升,其中石油煤炭及其他燃料加工、化學(xué)原料及化學(xué)制品、非金屬礦物制品等行業(yè)均位于69.0%及以上高位區(qū)間,表明原材料采購價格漲幅較大。從出廠價格指數(shù)看,黑色金屬冶煉及壓延加工業(yè)升至70.0%以上高位區(qū)間,反映相關(guān)產(chǎn)品銷售價格上漲較快。

今年以來,我國經(jīng)濟保持恢復(fù)態(tài)勢,就業(yè)形勢穩(wěn)定。但近期國際環(huán)境不確定性因素增多,國內(nèi)經(jīng)濟運行也面臨疫情散發(fā)、大宗商品價格高企等挑戰(zhàn)。各地各部門要按照黨中央、國務(wù)院部署,抓好常態(tài)化疫情防控,跟蹤分析經(jīng)濟走勢,保持宏觀政策連續(xù)性穩(wěn)定性、增強有效性,做好預(yù)調(diào)微調(diào)和跨周期調(diào)節(jié),加強財政、金融、就業(yè)政策聯(lián)動,穩(wěn)定市場合理預(yù)期。繼續(xù)圍繞保就業(yè)保民生保市場主體實施宏觀政策,持續(xù)深化改革開放、優(yōu)化營商環(huán)境。更多運用市場化辦法穩(wěn)定大宗商品價格,保障冬季電力、天然氣等供給。研究出臺進一步促進消費的措施,更好發(fā)揮社會投資作用擴大有效投資,保持外貿(mào)外資穩(wěn)定增長,確保經(jīng)濟運行在合理區(qū)間。

(注:“成本”、“產(chǎn)成品庫存”、“稅費負(fù)擔(dān)”三個指數(shù)數(shù)值上升是指實際成本、庫存量、稅費在減少,其數(shù)值下降則為增加)

【責(zé)任編輯:家正】

掃一掃在手機打開當(dāng)前頁